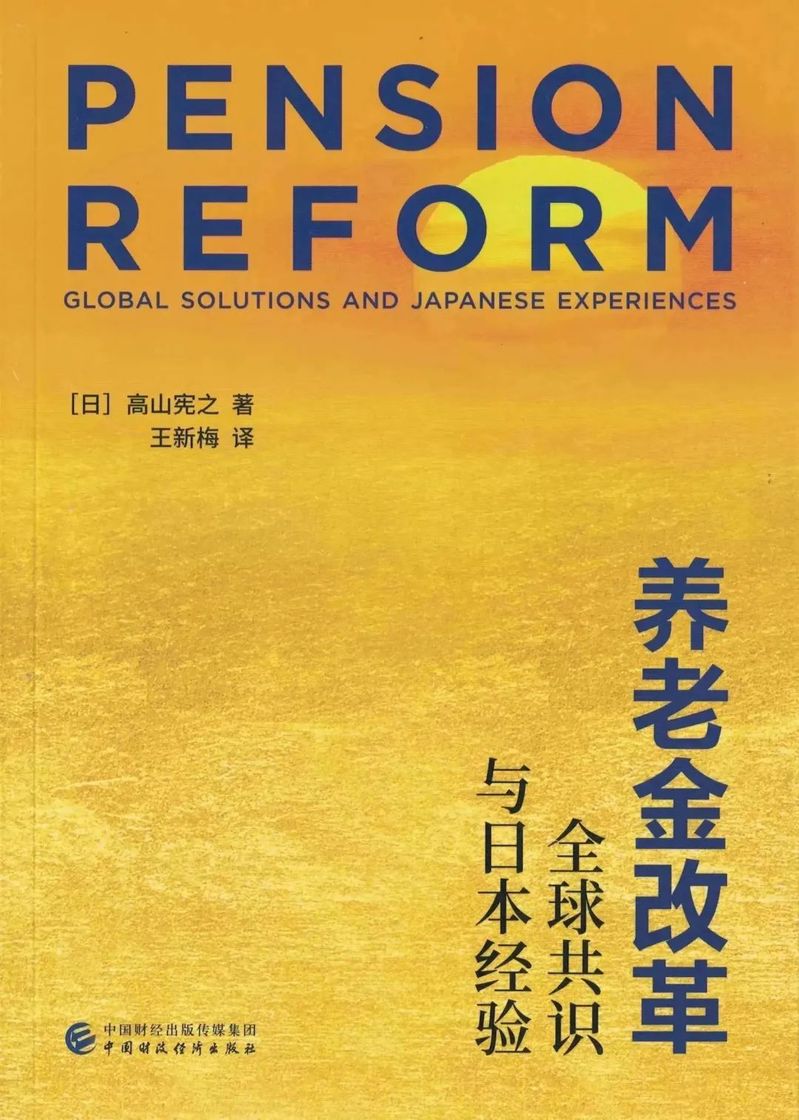

高山宪之《养老金改革:全球共识与日本经验》

序三

作者 | 何文炯

高山宪之教授是我敬仰的学者。他数十年持续专注养老金制度研究,在学理上有诸多建树。不仅如此,他还长期参与日本养老金制度改革和政策设计,并担任众多国际组织的养老金顾问,在国际上享有盛誉。在高山教授著作《养老金改革:全球共识与日本经验》出版之际,我受邀撰写序言,深感荣幸。

读高山教授的新作,我们可以看到一位学术大师对养老金制度的最新理解,可以看到学术界关于养老金问题的持续讨论,可以看到日本养老金制度变迁和最新的运行情况,可以看到国际养老金制度改革的最新动向,还可以看到一位日本友人对中国养老金制度改革的悉心关切和真诚建议。受高山教授诸多精辟论述和本书的启发,我进一步坚定了对养老金领域诸多基础性问题的理解,深化了对中国养老金制度改革和建设的思考。

第一,公共养老金制度必须保持长期持续健康运行。在现代社会中,公共养老金制度已经成为一项不可或缺的社会保障制度。通过这一制度,国家保障每一个社会成员在年老之后都有一笔稳定的收入,使之具有购买基本生活资料的能力,从而有基本生存和基本尊严之保障,这是确保国家长治久安的基础性制度安排。事实上,大多数国家的老年人家庭,公共养老金是他们的重要收入来源,甚至是主要收入来源。高山教授指出,公共养老金收入是日本老年家庭收入的主要来源,尤其是中低收入老年群体。2016年,日本老年家庭中,公共养老金收入占总收入的比重高于50%以上的约有八成。在中国城镇,情形也大致如此,而且公共养老金的重要性可能更甚。由此可见,公共养老金制度惠及一个庞大的社会群体,与每一个社会成员息息相关。因此,需要有一套健全的机制以保障公共养老金制度能够永续运行,确保一代又一代的老年人能够有稳定的收入来源。这就要求公共养老金制度能够不断适应经济社会的发展和变化,尤其是宏观经济和人口结构的变化。为此,公共养老金制度需要科学的设计,其运行过程需要良好的管理,同时还要有健全的精算制度和风险预警监测制度。

第二,公共养老金给付标准必须保持适度性。高山教授在这部著作中,花了较长篇幅讨论公共养老金给付标准的适度性,其中不仅有学理分析,而且还有许多国际经验和教训的分析,可见给付标准是公共养老金制度设计的一个关键性变量。公共养老金制度的目标是,通过持续的养老金给付,为老年人提供基本生活保障。因而,公共养老金制度也是国家为防止老年贫困而实施的一项基础性工程。由此出发,公共养老金的给付标准,应当以能够维持老年居民基本生活需要为底线,涉及公共养老金制度的任何改革均不得突破这一底线。当然,公共养老金标准的确定,需要有坚实的学理基础并采用科学的方法,而且这个标准还与所在国家整个老年保障体系的设置有关。事实上,社会成员年老之后,有贫困、疾病、失能、孤独等风险,因而需要有老年收入保障、医疗保障、无障碍环境、长期照护保障、精神慰藉等项目,才能构成一套完整的老年保障体系,公共养老金制度则属于老年收入保障体系中的基础部分。其次,无论采用何种筹资模式,用于公共养老金给付的资金归根结底来自于年青一代所创造的社会财富。过低的公共养老金无法满足老年人的基本需要,过高的公共养老金则必然加重年青一代劳动者的负担,从而诱发代际矛盾,并影响制度的可持续性。因而,公共养老金的给付标准制定必须坚持代际均衡的原则。只有这样,公共养老金制度才能长期持续健康运行。其三,公共养老金权益是以国民基本权益为基础设置的,因而需要充分考虑每一个老年人的基本生活需要,同时妥善处理工薪劳动者与其他社会成员、缴费者与未缴费者、多缴者与少缴者等多种关系,使之做到公平合理。其四,每一个社会成员,无论贫富,均具有得到公共养老金给付的权利。中高收入阶层,则在依法获得公共养老金的基础上,还有获取补充性养老金的机会。不过,后者是部分社会成员的自主、自愿、自费行为,国家通过一定的规则,予以规范、保护和支持,但不提供具体的经办服务和财政支持。这里的关键是,要让社会成员对公共养老金制度及其给付标准有理性而稳定的预期,从而使全体社会成员不再担心年老之后陷于贫困,也使中高收入阶层有获取补充性养老金的内在动力。所以,我坚持认为:只有保基本,才能全覆盖;只有保基本,才能可持续;只有保基本,才能建立起多层次的养老金体系。

第三,公共养老金制度必须坚持互助共济的原则。这是高山教授长期以来持续坚持并反复强调的观点,也是他对中国公共养老金制度建设的核心建议之一,因而他在这本著作中有深入的讨论。最近30多年,学术界对公共养老金制度采用现收现付制还是基金制有大量的讨论,许多重要学者以及诸多国际组织参与其中,几乎可以称为是一场世界性的大论战。但从实践上看,这场讨论对大多数国家的公共养老金制度改革和建设并没有实质性影响。而且,经过深入持久的讨论,道理变得越来越清楚,最早坚持基金制的有关机构也已经不再坚持原有的观点了。事实上,互助共济是公共养老金制度的天然属性。现代社会中,我们可以采用人口统计分析的方法,预测某一个国家或地区某一个时期的人口寿命,并寻找人的寿命规律。而对某一特定的社会成员,一般难以预测其实际寿命,也就是说,一个人在年轻的时候无法预知其生命终结的时点。但是,任何社会成员年老之后都会丧失劳动能力、退出劳动力市场。此时,如果其养老财富准备不足,则可能导致老年贫困;如果其养老财富准备过多,则是资源浪费。正是基于人类整体寿命规律把握的可能性和个体寿命规律把握的不可能性,互助共济成为处理老年风险的有效方法。公共养老金制度就是基于互助共济原理设计的,无论是采用保险方法筹资,还是税收方法筹资。由此出发,现收现付制成为各国公共养老金制度的经典模式,至今绝大多数国家仍然采用这种模式。虽然,这种模式会受到人口结构变化的影响,但人类社会发展到今天,从整体上说已经具备保障老年人基本生活的能力,因而只要制度设计合理、尤其是保持公共养老金给付标准的适度水平,公共养老金制度可以长期持续健康运行。基金制模式的养老金制度虽然有很多优点:其设计原理简单明了,一般公众很容易理解,而且产权也很清晰。但是,它有几个明显的缺陷。其一,基金制容易受通货膨胀的影响,按照缴费确定原则老年人所获得的养老金可能贬值,是否能够满足基本生活需要是不确定的。其二,基金制也会受人口结构变化的影响,因为老年人养老需要的不仅仅是钱,他们更多的是需要各类物质产品和养老服务,这些都需要靠当时的中青年人创造和提供。如果劳动年龄人口比重下降而劳动生产率不变,则老年人所需的产品和服务价格就会上涨。此时基金制与现收现付制面临同样的难题。其三,基金制难以惠及全体社会成员,因为低收入阶层缺乏缴费能力,还有部分社会成员根据其缴费确定的养老金难以满足晚年基本生活之需。其四,从社会整体看,按照基金制建立的养老后备基金的效率,未必比按照现收现付制建立的养老后备基金的效率更高,因为基金制没有互助共济的功能。所以,世界上多数国家的公共养老金制度不采用基金制模式。中国的养老金制度改革探索已经有30多年了,但基本养老金制度一直难以定型,因而需要深化改革,要在进一步清晰定位的基础上,全面优化制度设计,逐步推进改革,使之更加公平、更可持续、更有效率。

从人类社会发展历史看,公共养老金制度是一项制度文明。一百多年来公共养老金制度在各国的实践,有经验也有教训。事实上,养老金领域还有许多问题需要持续深入的研究,尤其是公共养老金制度如何适应未来的经济社会变化。这就需要一批像高山教授这样的优秀学者,以科学的态度、坚实的学理、先进的方法,探求养老金领域的基础理论,不断解决出现的新问题。